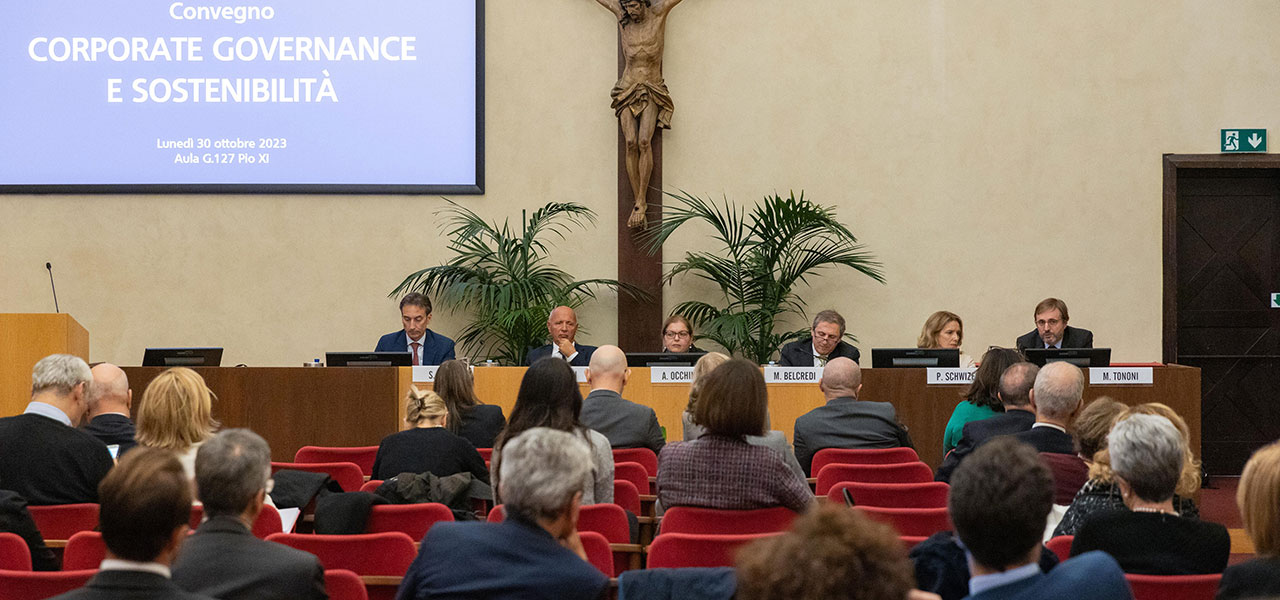

Le società quotate sono ancora poco trasparenti sugli obiettivi ESG adottati nei piani di incentivazione del management. Due terzi delle società legano la remunerazione del CEO a parametri Environmental, Social and Governance, ma meno del 60% dichiara quali sono gli specifici obiettivi adottati. Il peso dei singoli parametri è comunicato con frequenza ancora inferiore: 38% per i piani a breve termine (MBO) e, addirittura, 25% per quelli a lungo (LTI). È uno degli aspetti emersi dalla terza edizione dell’articolato Rapporto Fin-Gov (disponibile online) sui temi del buon governo degli emittenti curato dal Centro di ricerche finanziarie sulla corporate governance dell’Università Cattolica del Sacro Cuore. L’indagine, realizzata su 203 società quotate sul Mercato Telematico Azionario (MTA) in base ai dati disponibili ad agosto 2023, è stata presentata in Università Cattolica lunedì 30 ottobre durante un convegno nel corso del quale sono intervenuti anche Paola Schwizer, ordinario di Economia degli intermediari finanziari all’Università di Parma, consigliere Hera e già presidente Nedcommunity, e Massimo Tononi, presidente del Banco BPM.

Cinque gli aspetti al centro dell’indagine, curata dai docenti dell’Università Cattolica Massimo Belcredi e Stefano Bozzi, rispettivamente direttore del Centro di ricerche Fin-Gov e ordinario di Finanza aziendale: la risposta degli emittenti alle raccomandazioni del Comitato per la Corporate Governance; la composizione del Consiglio di Amministrazione (CdA) e la valutazione dell’indipendenza; il processo di presentazione delle candidature e il comitato per le nomine; le politiche di remunerazione del Chief Executive Officer (Ceo); le informazioni in materia di sostenibilità nelle Dichiarazioni di carattere Non Finanziario (Dnf).

In sostanza, secondo il Rapporto Fin-Gov, la qualità della governance è, in genere, migliore tra le società grandi, soprattutto a proprietà diffusa (widely held) o pubbliche, mentre è più formale nelle società piccole, specie se a controllo familiare. Tuttavia, l’adesione alle raccomandazioni del Comitato mostra luci e ombre. In alcuni settori i passi in avanti sono notevoli, per esempio nell’adozione di politiche di dialogo con azionisti e stakeholders; nella presenza di piani di incentivazione pluriennale; nella trasparenza verso il mercato in materia di partecipazione dei manager alle riunioni consiliari, di motivazione della scelta di attribuire deleghe al presidente e di valutazione dell’indipendenza dei consiglieri. Su altri ambiti, invece, la risposta delle società quotate alle raccomandazioni del Comitato è ancora scarsa. La trasparenza è migliorabile soprattutto riguardo ai temi oggetto di dialogo con gli investitori; alla pubblicazione degli orientamenti sulla composizione del CdA; alla diffusione di un executive summary sulla politica di remunerazione e alla divulgazione dei parametri ESG utilizzati in tale politica.

Altro tema centrale è la composizione del Consiglio di Amministrazione. La presentazione di candidature da parte di quello uscente è il modello dominante nel mondo. In Italia il tema è stato – ed è tuttora – oggetto di dibattito in relazione al disegno di legge “Capitali”, all’esame del Senato. Il Rapporto mostra sviluppi del tutto fisiologici della “lista del CdA”, che è divenuta prassi consolidata (+67% in due anni) tra le società maggiori a proprietà diffusa e nel settore finanziario, mentre è sostanzialmente ignorata altrove. Non si riscontrano situazioni devianti, tali da richiedere un intervento del legislatore, soprattutto uno invasivo come quello in discussione in Parlamento. Circa il 70% degli emittenti ha adottato e reso disponibile sul sito web aziendale una politica per il dialogo con gli azionisti. Peraltro, la trasparenza sui contenuti del dialogo è sovente limitata all’uso di formule stereotipate. Circa metà delle società prevede la possibilità, richiesta dagli investitori, di engagement in modalità cosiddetta one-way, dove il CdA si limita ad ascoltare le comunicazioni da parte degli investitori stessi. Anche su tale punto, peraltro, le società danno informazione solo in rarissimi casi.

Guardando alle remunerazioni, c’è ancora molta strada da fare sul fronte della trasparenza. Circa due terzi degli emittenti forniscono dati numerici “completi” sulla dinamica dei compensi dei Ceo. Il pacchetto medio offerto ai Ceo (a target) è composto in parti uguali da compensi fissi e da remunerazione variabile (MBO 24% + 26% LTI). La struttura dei piani di incentivazione varia molto secondo la dimensione e l’azionariato dell’emittente. Circa 2/3 delle società legano il variabile al raggiungimento di obiettivi di sostenibilità (ESG).

Le Dichiarazioni di carattere Non Finanziario forniscono dati sull’accesso delle donne a ruoli dirigenziali e sulle differenze retributive (il cosiddetto gender pay gap) tra le donne e i loro colleghi maschi. Appena il 60% delle società offre informazioni sulle remunerazioni dei dipendenti distinte secondo il genere ma solo il 31% rende ricostruibile il gender pay gap. Le donne percepiscono in media l’86% della remunerazione dei colleghi maschi, a livello generale, e l’83% tra i dirigenti. Il pay gap è chiaramente riconducibile a differenze di ruolo nell’organigramma aziendale. Pertanto, la strada verso un’effettiva parità sembra lunga e passa necessariamente attraverso la definizione di percorsi di carriera non discriminatori.

Le Dichiarazioni di carattere Non Finanziario (DNF) sono documenti spesso poco leggibili perché, da un lato, sono dispersivi, dall’altro contengono paragrafi molto tecnici e non di agevole lettura. Va tuttavia notato che quasi tutte le società riportano informazioni in materia di consumi energetici e di ricorso a fonti rinnovabili. L’uso di queste ultime è cresciuto in misura significativa dal 18% dell’anno scorso al 23% di quest’anno. L’intensità energetica dell’attività svolta dall’emittente dipende in modo molto forte dal settore in cui esso opera: una società energetica media (una utility) ha consumi per dipendente pari a 17 volte (11 volte) quelli degli altri settori non finanziari e 230 volte (142 volte) quelli di una finanziaria media. Non si possono quindi mettere tutte le aziende sullo stesso piano ma bisogna tenere conto delle specificità delle loro attività “industriali”. Le informazioni sulle emissioni sono di lettura complessa e di assai limitata comparabilità tra un emittente e l’altro. I dati sembrano adatti più a verificare la progressiva implementazione delle politiche di decarbonizzazione della singola società che non a elaborare confronti trasversali o a misurare il contributo del singolo emittente al totale delle emissioni a livello di sistema.